Il 4 marzo 2021 l’European Securities and Markets Autorithy (ESMA) ha pubblicato gli orientamenti sui requisiti di informativa derivanti dal nuovo Regolamento Prospetto (Regulation EU 2017/1129 e Regolamenti Delegati EU 2019/980 e 2019/979), che aggiornano le precedenti Raccomandazioni CESR (ESMA/2013/319, nella versione rivisitata del 20 marzo 2013).

Conseguentemente, nel richiamo n. 5/21 del 29 aprile 2021 “Conformità agli Orientamenti dell’ESMA in materia di obblighi di informativa ai sensi del regolamento sul prospetto” Consob ha chiarito che dallo scorso 5 maggio tutti i riferimenti contenuti nelle precedenti comunicazioni sono sostituiti con gli Orientamenti ESMA anzidetti, ivi inclusi quelli relativi alla posizione finanziaria netta, allo scopi di ricondurre i nuovi concetti introdotti ad elementi già presenti nei principi contabili internazionali IAS/IFRS.

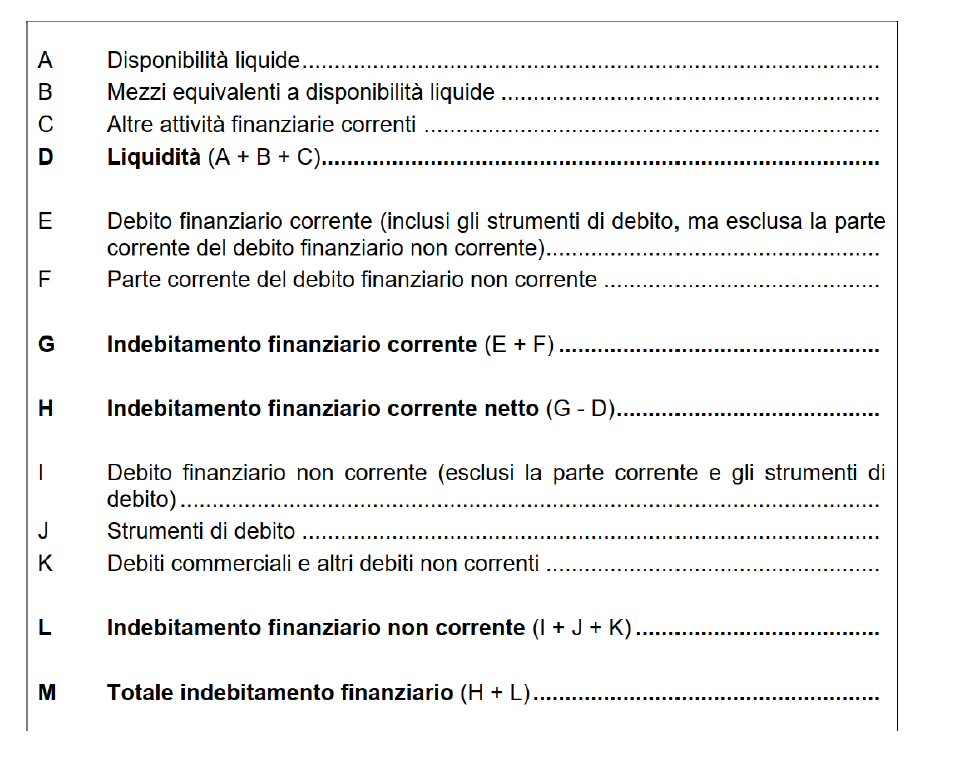

Specificatamente, gli emittenti con titoli negoziati sui mercati regolamentati e quelli con strumenti finanziari diffusi (diversi da quelli bancari ed assicurativi) devono fare riferimento alla nuova definizione di posizione finanziaria netta:

Tra le varie indicazioni in proposito, l’ESMA chiarisce che anche i “debiti commerciali” e gli “altri debiti non correnti” debbano rientrare nell’ambito delle passività finanziarie non correnti e, quindi, nella determinazione della posizione finanziaria netta dell’emittente.

Tuttavia, persistono alcuni problemi interpretativi relativamente alla classificazione di voci che non trovano più una diretta imputazione, fra cui ad esempio i debiti commerciali scaduti sui quali maturano interessi di mora, le passività previdenziali oltre 12 mesi, le passività rilevate in bilancio a seguito di operazioni di business combination per pagamenti differiti del corrispettivo (earn-out).

Inoltre, il paragrafo 185 del documento prevede che in calce al prospetto dell’indebitamento finanziario netto gli emittenti debbano indicare l’“indebitamento indiretto e soggetto a condizioni”, al fine di fornire agli investitori una visione d’insieme di eventuali debiti rilevanti non riflessi nella dichiarazione sull’indebitamento.

Più precisamente, dovrebbero rientrare nella definizione dell’indebitamento indiretto o soggetto a condizioni ogni obbligazione materiale che non sia stata direttamente riconosciuta dall’emittente su base consolidata, ma che l’emittente potrebbe dover soddisfare in determinate circostanze, e l’importo totale massimo dovuto in relazione a qualsiasi obbligazione che sia sorta in capo all’emittente il cui importo finale, però, non è stato ancora determinato con certezza indipendentemente dal probabile importo effettivo dovuto in base a tale obbligazione in qualsiasi momento.

Sebbene la rivisitazione della posizione finanziaria netta conseguente all’entrata in vigore dei nuovi orientamenti dell’ESMA permetta di valutare meglio la situazione finanziaria di un’azienda o di un gruppo, la sua solidità e la sua capacità di rimborsare i finanziamenti ricevuti, permangono tuttavia diverse lacune interpretative che ne limitano, inevitabilmente, l’efficacia nell’ambito dell’informativa finanziaria rivolta agli stakeholders dell’emittente.

Andrea Moresco

Leggi l’articolo di Andrea Moresco (20-21)